Plus-value lors du départ à la retraite : allongement temporaire du délai de cession – modalités d’application

Posté le 24 mai 2022

Pour bénéficier de l’exonération des plus-values de cession lors du départ à la retraite, le cédant doit cesser toute fonction dans l’entreprise individuelle cédée ou dans la société ou le groupement dont les droits ou parts sont cédés, et faire valoir ses droits à la retraite dans les 2 ans précédant ou suivant la cession (CGI art. 151 septies A).

Afin de tenir compte des difficultés rencontrées par les entrepreneurs individuels et les associés de sociétés de personnes pour trouver un repreneur dans le délai de 2 ans, la loi de finances pour 2022 a prévu que lorsque le cédant fait valoir ses droits à la retraite entre le 1-1-2019 et le 31-12-2021 et que ce départ en retraite précède la cession, le délai est porté à 3 ans (Loi 2021-1900 30-12-2021 art. 19). Le texte de loi est en revanche resté silencieux sur la condition relative à la cessation des fonctions, ce qui est problématique lorsque la date de cessation des fonctions et la date du départ à la retraite ne coïncident pas.

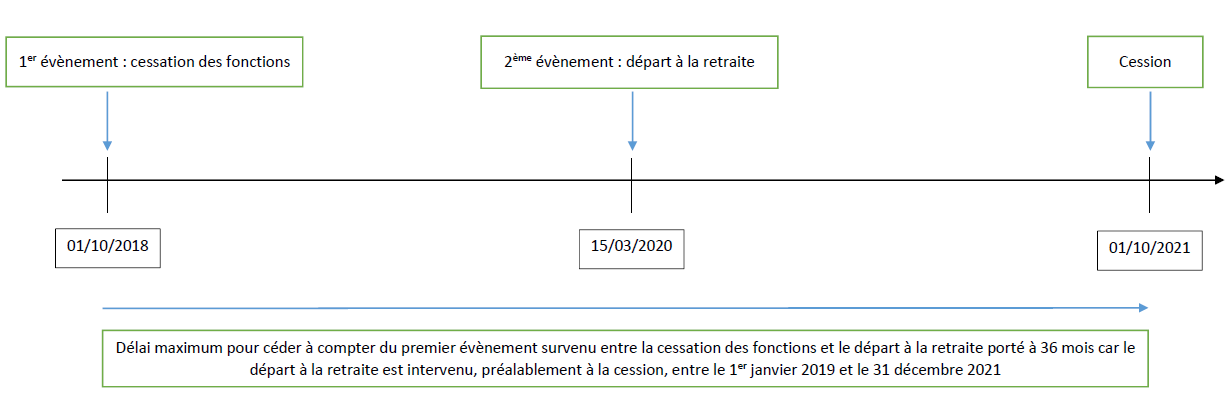

Dans une mise à jour de sa base Bofip datée du 11 mai 2022, l’administration apporte des précisions. Pour apprécier l’allongement du délai de 3 ans, elle distingue deux situations à partir d’un exemple donné. Elle part ainsi de l’hypothèse d’un contribuable qui a fait valoir ses droits à la retraite le 15-3-2020, préalablement à la cession. Ce dernier bénéficie donc d’un délai de 3 ans (et non plus 2 ans) pour céder, à compter du premier des deux évènements survenus entre le départ à la retraite et la cessation des fonctions.

Situation n° 1 : la cessation des fonctions est le premier événement à se réaliser. Si la cessation des fonctions est le premier évènement à se réaliser (par exemple au 1-10-2018) suivi d’un départ à la retraite le 15-3-2020, il doit alors procéder à la cession au plus tard le 1-10-2021. En application de l’article 151 septies A du CGI, c’est le premier événement qui dicte l’application du délai de 3 ans.

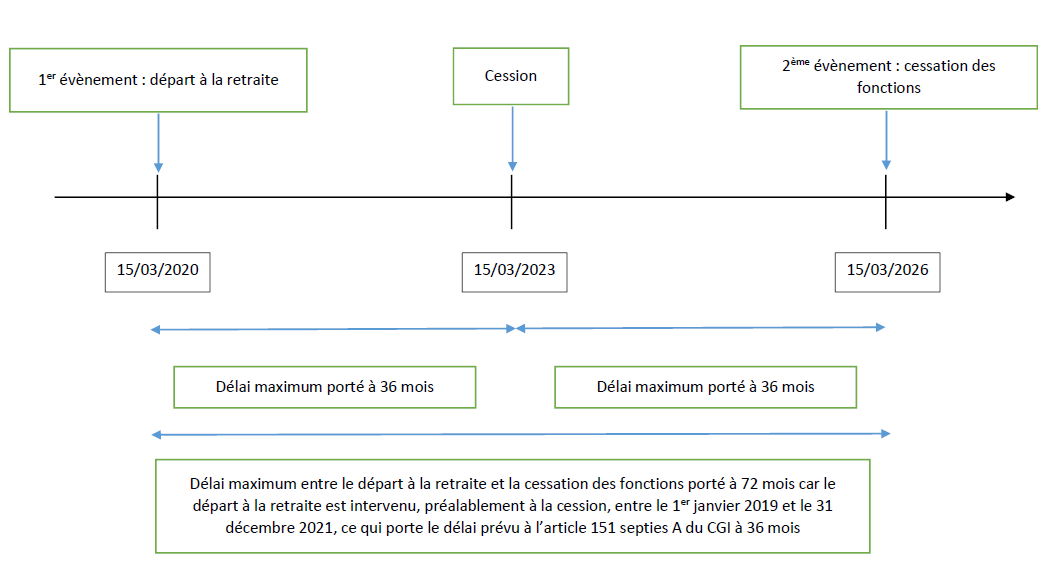

Situation n° 2 : le départ à la retraite est le premier événement à se réaliser. Si le départ à la retraite est le premier évènement à se réaliser au 15-3-2020, il doit alors procéder à la cession au plus tard le 15-3-2023 et avoir cessé ses fonctions dans les 3 ans avant ou après la cession.

Il peut donc s’écouler un délai maximal de 72 mois entre le départ à la retraite et la cessation de fonctions lorsque la cession est réalisée entre ces deux événements, à condition que le premier de ces événements soit intervenu dans un délai de 3 ans précédant la cession et que le second soit intervenu dans les 3 ans suivant cette cession.

Dans cette situation, la cessation de fonctions aurait également pu intervenir à une date comprise entre le départ à la retraite le 15-3-2020 et la cession prévue le 15-3-2023.

Attention. Si ces précisions ne concernent que des départs à la retraite intervenus en 2019, 2020 et 2021, l’administration saisit cette occasion pour assouplir sa doctrine pour l’application du délai de 2 ans. Elle admet désormais qu’il puisse s’écouler plus de 24 mois entre la cessation de fonctions et le départ à la retraite, sous réserve que chacun de ces deux événements intervienne dans un délai de 24 mois précédant ou suivant la cession, ce qui est susceptible de porter le délai maximal entre la cessation de fonctions et le départ à la retraite à 48 mois, au lieu de 24 mois selon la doctrine antérieure (BOI-BIC-PVMV-40-20-20-30 n° 20).

Ces précisions sont salutaires dans la mesure où dans le silence du texte, d’autres solutions moins favorables auraient pu être retenues. On aurait ainsi pu considérer que le délai entre le départ à la retraite et la cessation de fonctions n’excède pas 36 mois (et non 72 mois comme le prévoit finalement l’administration) dans le cas où la cessation des fonctions intervient après la cession. Cette position est donc nettement plus favorable aux contribuables concernés.

BOI-BIC-PVMV-40-20-20-30, mise à jour 11-5-2022y

© Lefebvre Dalloz

Les dernières informations

Travailler durant un arrêt maladie ou...

27 novembre 2024

Contributions à la formation professionnelle et...

26 novembre 2024

Le recours hiérarchique après la vérification...

26 novembre 2024

Véhicules à usage mixte : l’exclusion...

25 novembre 2024

Garantir une évolution salariale en cas...

25 novembre 2024